De traditionele monitor zorgverzekeringen 2019 van de Nederlandse Zorgautoriteit is deze week verschenen. Om dit jaarlijks overzicht van de huidige stand (informatiekaart) van de zorgverzekeringsmarkt van commentaar te voorzien, zou ik copy/paste het commentaar van vorig jaar hier kunnen laten lezen (blog, 8 november 2018). Want zoveel verandert er niet in een jaar tijd. Toch zijn er wel een paar opvallende nieuwe opmerkingen te lezen in de recente monitor van de toezichthouder. Eerst de kerncijfers uit de monitor.

Kerncijfers Monitor zorgverzekeringen 2019 (NZa)

|

· Er zijn 24 zorgverzekeraars verdeeld over 11 concerns · In 2019 is het aantal zorgpolissen met 4 gestegen naar 59 · Van de 59 polissen waren er 23 gelijk of bijna gelijk aan een andere polis binnen hetzelfde concern. Maar met wel verschillende premies · In 2018 was het gemiddelde gerealiseerde exploitatieresultaat per verzekerde (van 18 jaar en ouder) voor de basisverzekering positief na twee jaren met negatieve resultaten. De gemiddelde solvabiliteit is in 2018 toegenomen naar 145% (140% in 2017) van de minimaal vereiste solvabiliteit. · Driekwart van de verzekerden heeft een naturapolis, bijna 19% een restitutiepolis en 6% een combinatiepolis in 2019 · Het aandeel verzekerden met een polis met beperkende voorwaarden bedraagt 14,1% in 2019, dit zijn 2,4 miljoen verzekerden · In 2019 zijn 14,4 miljoen (83,8%) verzekerden aanvullend verzekerd · Van de collectief verzekerden is 89,1% aanvullend verzekerd in 2019 ten opzichte van 73,9% van de individueel verzekerden · 65,3% van de verzekerden is collectief verzekerd in 2019; de collectiviteitskorting is in 2019 gemiddeld 7,2%. Effectief betalen collectief verzekerden gemiddeld slechts 1,9% minder premie dan individueel verzekerden · In 2018 is het aantal onverzekerden met 6.800 toegenomen naar ruim 24.000 · Na genomen maatregelen is het aantal wanbetalers in 2018 met 25.000 gedaald naar 224.000 · Een gemiddelde volwassen Nederlander betaalt in 2019 voor de basisverzekering € 1.806 per jaar via de inkomensafhankelijke bijdrage en € 1.384 per jaar (€ 1.308 in 2018) aan nominale premie · Het verschil in nominale premie tussen de duurste en goedkoopste polis bedraagt € 438 · In 2019 is 7,3% van de verzekerden (1,26 miljoen) overgestapt naar een andere zorgverzekeraar. Hierdoor bespaarden deze verzekerden € 41,2 miljoen aan premiegeld · Negentien van de 24 zorgverzekeraars maken in 2019 gebruik van de mogelijkheid om zorgkosten buiten het verplicht eigen risico te laten vallen. In 2019 kiest 9,8% van de verzekerden voor een vrijwillig eigen risico van € 500. De gemiddelde korting bedraagt dan € 227 |

Solidariteit

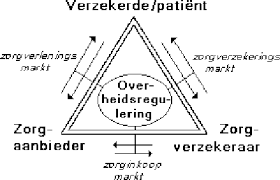

Met de jaarlijkse monitor brengt de NZa in kaart hoe het staat met de betaalbaarheid, toegankelijkheid, solidariteit en transparantie op de zorgverzekeringsmarkt. Daar waar eerder “doelmatigheid” werd genoemd in de stelseltrias, wordt nu ook solidariteit en transparantie expliciet genoemd. Omdat de monitor slechts een van de drie deelmarkten beschouwt, namelijk de zorgverzekeringsmarkt, zich afspelend tussen zorginkoper (=verzekeraar) en burger (verplicht verzekerd), geeft de monitor geen overzicht over het functioneren van het zorgstelsel als geheel. Want informatie over de twee andere ‘markten’ van de curatieve zorg, de zorgverleningsmarkt en de zorginkoopmarkt, ontbreekt in deze monitor.

Solidariteit betekent ook financiële solidariteit. Welnu, noch het bestaan van een collectiviteit, noch de mogelijkheid om naast het verplichte eigen risico een vrijwillig eigen risico aan te bieden, getuigen m.i. van solidariteit. Maar dan iets merkwaardigs. Het percentage burgers dat een collectiviteit heeft, nu 65,3%, is na 2014 licht dalend, waarbij ook het hierbij horende prijsvoordeel aan het dalen is. Maar bij het vrijwillige eigen risico, daar stijgt het aantal verzekerden met een vrijwillig eigen risico (in 2019: 13,1%), terwijl de hierbij horende premiekortingen over het algemeen in 2019 lager zijn dan in 2018. Het zou verder mooi zijn als de financiële solidariteit verder wordt uitgelegd door enerzijds inzicht te geven in de uitkering van zorgtoeslag en anderzijds wat de prijsconsequenties voor de premiebetaler zijn vanwege het gehanteerde inkomensplafond (informatie Belastingdienst). Nu zegt de monitor dat gemiddeld 1806 euro wordt betaald aan inkomensafhankelijke bijdrage. Maar hoe zou het plaatje met bijdragen eruitzien als werkelijk financiële solidariteit zou gelden en daarmee het inkomensplafond hoger zou komen te liggen (dan nu)?

Transparantie

De NZa laat weten dat van de 59 polissen er 23 gelijk of bijna gelijk waren aan een andere polis binnen hetzelfde concern. Maar dat er wel verschillen zijn tussen de premies voor deze polissen. Eén concern biedt dezelfde polis zelfs 6 keer aan onder verschillende merknamen. Dit maakt het voor verzekerden onnodig lastig om een keuze te maken voor een polis, zo meldt de NZa. OK, en nu? Kijk verrassend en nieuw is de bevinding niet (blog/blog). Immers er is in de basisverzekering één basispakket. Dus waarom voor hetzelfde pakket dan toch zoveel polissen (en verzekeraars!) accepteren? Het is volstrekt onduidelijk in de monitor hoe de toezichthouder de polisreductie denkt te gaan realiseren.

Risicoverevening

De oproep van de NZa om het systeem van de risicoverevening te verbeteren, dan wel te perfectioneren, verdient zeker steun. Het door NZa genoemde argument is dubieus. De NZa meldt, dat zorgverzekeraars met de risicoverevening een compensatie krijgen voor verschillen in zorgkosten van hun verzekerden. Dat klopt, maar dat geldt al jaren, want het aantal verzekerden in de specifieke vereveningscategorieën bepalen voor de verzekeraars, via het Zorginstituut uitbetaald, een groot deel van hun de kostenvergoeding. En, logisch doordenkend betekent dat als de risicoverevening nagenoeg perfect is, dat dan het land met veel minder verzekeraars toe kan (blog). Toch wijst de NZa nog op het gevaar dat de manier waarop deze risicoverevening nu wordt bepaald, het risico in zich heeft dat het voor verzekeraars loont om te sturen op winstgevende groepen verzekerden. “Dat vinden wij onwenselijk”, zegt de toezichthouder weliswaar nu. Maar risicoselectie en premiedifferentiatie naar persoonlijke kenmerken zijn bij wet verboden. Is het hier als toezichthouder dan bij verdachte handelingen niet ‘gewoon’ een kwestie van optreden en handhaven? Dan meldt de monitor ook nog dat per 2019 bij de risicoverevening een verbetering van het regiocriterium is ingevoerd die beter aansluit bij de gezondheidskenmerken van de verzekerden die in die regio wonen. Dat voorsorteren op “de regio” zien we niet alleen in deze monitor in de risicoverevening, maar ook in de praktijkorganisatie met toekenning van de regiomodule Organisatie & Infrastructuur gelijktijdig met afschaling van de wijkmodule, maar ook in toekenning van de subsidie per regio voor het pgo (blog). Nu kan goed worden ingezet op regionalisering van de zorg, mits financieringsschotten verdwijnen (blog), spelregels rondom financiering centraal worden afgesproken (blog), er een overheidsvisie en uitwerking van (regionale) ziekenhuiszorg (blog) aanwezig is, waarna de zorg als netwerk in de wijk wordt aangeboden. Alleen met deze vier voorwaarden kan naar mijn mening regionale samenwerking een goede strategie zijn.

Tot slot

Jammer dat in deze monitor niet een begin is gemaakt met het duiden van welke invloed de dynamiek van zorgverzekeringsmarkt heeft op de alledaagse zorg voor de burger, of in NZa-jargon: welke invloed heeft de zorgverzekeringsmarkt op beide andere genoemde markten. Wat ik daarmee bedoel? Zo maar een voorbeeld: zo lees ik vandaag een tweet van een huisarts: “Geen waarnemers. Geen opvolgers. Geen medicijnen. Geen thuiszorg. Maar wél verplichting vernieuwing certificaat ICT-systeem voor 1-10”. Kijk, dat bedoel ik dus. We kunnen eindeloos monitoren, polissen bekijken en cijfers duiden, maar de zorgwet is opgezet voor het op tijd leveren van medisch noodzakelijke zorg. En de toezichthouder houdt daar toezicht op. Tip voor de NZa: misschien bij de volgende versie toch eens een monitor publiceren van alle drie markten tegelijk en dat duiden met een integrale benadering?

Eerdere blogs over het zorgstelsel

06.12.2013: Bij problemen met zorgcontractering kiest de rechter voor de overheid

04.02.2014: Wetswijziging geeft zorgverzekeraar een nog betere onderhandelingspositie

23.04.2014: Opheffen vrije artsenkeuze is in zorgakkoord onderdeel van politieke deal

04.06.2014: Besluit over keuzevrijheid voor zorgaanbieder wordt dans om de macht (1)

10.06.2014: Besluit over keuzevrijheid voor zorgaanbieder wordt dans om de macht (2)

12.01.2017: Een inkomensafhankelijke betaling hoort bij een solidair zorgsysteem

21.02.2017: Aanpassing premiebetaling zorg stuit op verzet

06.06.2017: Winst zorgverzekeraars: niet uitkeren, maar in zorg herinvesteren

26.06.2017: Met een goede risicoverevening is slechts een verzekeraar voldoende

28.06.2017: De overheid moet voor zorgfinanciering de besluiten nemen

18.07.2017: Is minder marktwerking in het zorgstelsel nog een agendapunt (1)?

10.08.2017: Kunnen zorgverzekeraars zich meer van elkaar onderscheiden?

16.08.2017: Voor deze film hoef je niet naar de bioscoop

24.08.2017: Het risico van het Eigen Risico in het zorgstelsel

04.09.2017: Het contract bij zorginkoop

27.09.2017: Bij dit zorgstelsel betaalt de burger de prijs

04.12.2017: Premiereductie betaald van zorggeld

21.12.2017: Actieve participatie burger nodig bij beheersen van zorgkosten

06.01.2018: Analyse niet-gecontracteerde zorg nodig voor goede zorgrelatie (1)

10.01.2018: Is minder marktwerking nog een agendapunt (2)?

25.01.2018: Analyse niet-gecontracteerde zorg nodig voor goede zorgrelatie (2)

23.02.2018: Inzicht in prijs, dan pas uitzicht op een oplossing

12.03.2018: De zorg en de kunst van het kiezen

27.04.2018: Regionalisering van de zorg: wat willen burgers en zorgaanbieders?

28.04.2018: Bij kostenbeheersing in de zorg draagt ieder een bij

22.05.2018: Politieke discussie nodig bij inzet van publieke middelen

05.06.2018: Informatieovervloed op zorgverzekeringsmarkt voelt als doolhof

18.06.2018: De belangen bij aangekondigde wetswijziging Wmg

21.06.2018: Gevolgen van veranderingen in zorg richting 2040

29.06.2018: Leiden stelselperikelen ook tot stelselwijzigingen?

10.07.2018: Maak bekostiging ziekenhuiszorg 100% transparant

20.08.2018: Het waardegericht kunnen inkopen is een illusie

05.09.2018: Preferentiebeleid: van kostenbeheersing tot perversiteit

12.09.2018: Verbod op winstuitkering aan zorgverzekeraars is een goede zaak

14.09.2018: Aantal ZZP’ers van invloed op hoogte zorgpremie

20.09.2018: Zoektocht naar maatregelen kostenbeheersing nog volop gaande

24.09.2018: Inzicht geven in prijs medicijn is taak van overheid

28.09.2018: Stelseldiscussie lijkt onontkoombaar: niet top-down, maar bottom-up

13.10.2018: Wouter Bos: “Stop met wegduiken voor pijnlijke keuzes in de zorg”

08.11.2018: Selectief commentaar NZa bij verschijnen monitor zorgverzekeringen

29.11.2018: Persbericht: “zorgstelsel vertoont ernstige gebreken”

03.12.2018: Dezelfde eigen bijdrage voor iedereen lijkt in de Wmo niet houdbaar

10.01.2019: Aanbevelingen voor betere uitvoering van de Jeugdwet

18.01.2019: Prijs weesgeneesmiddelen: van verontwaardiging naar aanpak

04.02.2019: Duidelijker financieel kader bij betaling niet-gecontracteerde zorg

23.02.2019: De transitie van ziekenhuiszorg (1) (over het msb)

25.02.2019: De transitie van ziekenhuiszorg (2) (over afname aantal ziekenhuizen)

27.02.2019: De transitie van ziekenhuiszorg (3) (over opvolging DBC-systematiek)

01.03.2019: De transitie van ziekenhuiszorg (4) (over samenwerking met ziekenhuizen)

04.03.2019: Contracteerproces huisartsenzorg heeft reanimatie nodig

11.03.2019: Voorwaarden toetreding zorgaanbieder: van denken naar doen

13.03.2019: Torn niet aan de keuzevrijheid van de burger

19.03.2019: Wachten op het wegwerken van wachtlijsten

15.04.2019: Is minder marktwerking in het zorgstelsel nog een agendapunt (3)?

18.04.2019: Reactie op: “veel ziekenhuiszorg heeft geen enkel nut”

05.05.2019: De vijf ringen van het praktijkhouderschap

04.07.2019: Samenhang is ZINVOL: zorgwetten inhoud nastreven voorwaarden etc.

15.07.2019: Checklist bij huisartsenzorg en Wlz: acht vragen

24.07.2019: Aanpassing zorgstelsel: een bijdrage aan het debat

21.08.2019: Wáár blijft het totaalplaatje?

Tussen 2004 en 2012 stegen de zorgkosten van 65,4 miljard euro naar 92,8 miljard euro. Die stijging viel niet te verklaren met vergrijzing en innovatie alleen, volgens het Centraal Planbureau. De burger betaalde ruim 20 miljard euro van die stijging en zag de rekening groeien van 30,5 miljard in 2004 naar 50,6 miljard in 2012. Ook steeg het aandeel dat op zijn bordje belandde in relatie tot de kosten die de overheid en het bedrijfsleven betaalden. De burger droeg in 2004 46,6 procent van de zorglasten en in 2012 54,2 procent.

De grote winnaar in dit verhaal? Het bedrijfsleven. De kosten voor bedrijven daalden in absolute zin ongeveer 500 miljoen euro, recht tegen de forse kostenstijging in. In 2004 betaalde het bedrijfsleven voor 15,3 miljard euro mee aan de zorg, ofwel 23,5 procent van de totale kosten. In 2012 was dat bedrag 14,9 miljard euro, en 16 procent van de totale kosten.

Een nominale premieheffing vanaf 18 jaar:

1. Een inkomensafhankelijke Zvw-bijdrage (Zorgverzekeringswet) van 6,65 % (2017 regulier tarief). Het maximuminkomen waarover deze bijdrage wordt berekend is € 53.701,-. Dus maximaal € 3.571,- per jaar (2017 regulier tarief). Ik heb gekozen voor het reguliere tarief omdat de werkgevers hiervan momenteel de volledige IB voor hun werknemers betalen. Met betrekking tot de inkomensafhankelijke bijdrage: werkgevers betalen de volledige IB voor hun werknemers (regulier tarief). De verdeling tussen IB aan de ene kant en nominale premie en rijksbijdrage aan de andere kant is 50/50. Als de IB in een jaar teveel opbrengt wordt het percentage het volgende jaar verlaagd. En dat is nu al een paar jaar het geval, maar dat betekent in feite dat werkgevers het voorafgaande jaar teveel hebben betaald. En dat is nu al een paar jaar het geval, maar dat betekent in feite dat werkgevers het voorafgaande jaar teveel hebben betaald.

2. Een inkomensafhankelijke Wlz-bijdrage (Wet langdurige Zorg) van 9,65%. Het maximuminkomen waarover deze bijdrage wordt berekend is, schrik niet, € 33.791,- (2017). Dus maximaal € 3.260,83,- per jaar. Deze grens dateert nog uit ons oude stelsel, de oude inkomensgrens voor Ziekenfondsverzekerden. U ziet dat de middeninkomens en hogere inkomens volledig buiten schot blijven en dat heet dan solidaire toerekening? Kennelijk krijgen rijkere mensen nooit last van Altzheimer of Parkinson etc. Ook hier is sprake van: omgekeerde solidariteit!

Mogelijke oplossingsrichting

Vanwege de geschetste omgekeerde solidariteit is er alle reden om een hogere inkomensafhankelijke zorgpremie voor met name de Wlz (Wet Langdurige Zorg) in te voeren. Nu zijn de inkomens gemaximeerd op ca. € 54.000,- voor de Zvw (Zorgverzekeringswet) waarvan de werkgevers de volledige IB betalen, maar kennelijk niet voor de werknemers met een hoger inkomen. Je zou dus de procentuele premies kunnen verlagen, de totale lasten voor de werkgever gelijk houden en ook de hogere inkomens over hun hogere inkomen dan ca. € 54.000,- procentueel mee laten betalen. Dat doet meer recht aan een ‘solidaire toekenning’ en zal de acceptatie bij het volk vergroten. Voor de Wlz (Wet Langdurige Zorg) is de grens waarover procentuele premie wordt berekend gesteld op een maximum inkomen van ca. € 34.000,- , maar dat mag best naar € 150.000,- of liever over het echte volledige inkomen conform vaststelling door de belastingdienst. De inkomensafhankelijke procentuele premies kunnen omlaag bijgesteld worden nu de inkomensafhankelijke bijdragen (procentuele premies) over hogere inkomens geheven worden. Bijkomend verschijnsel zal zijn, dat de Zorgtoeslag waarschijnlijk minder hoog uitvalt! Het gaat in eerste instantie om het solidariteitsbeginsel: iedereen betaalt naar draagkracht, dus mensen met een dikkere portemonnee betalen mee voor mensen met een dunnere portemonnee. Jong betaalt voor oud en gezond voor ongezond. Dat is nu solidariteit in optima forma bij een verplichte Basisverzekering en dat moeten we koesteren. Dat is met belastingen en met huurwoningen ook zo. Het geldt o.a. voor inkomstenbelasting en wegenbelasting. Hoe zwaarder en hoe duurder de auto, hoe meer wegenbelasting: terecht en fair. De rijken vergeten graag dat ze hun inkomen verdienen in een samenleving waar we allemaal deel van uitmaken. Alleen dank zij die samenleving kunnen zij hun inkomen verwerven. Dan ook niet klagen als je een evenredige solidaire bijdrage moet leveren aan die samenleving. Dus niet parasiteren op de samenleving!

En we moeten voor de Basisverzekering alleen uitgaan van een verzekering in natura, conform het oude Ziekenfondsmodel. Een restitutie- polis regel je maar via de aanvullende verzekering, want nu zijn de mensen met een dikkere portemonnee dus op non-selectie basis in de restitutie- Basisverzekering terecht gekomen (ca. 30% van de bevolking) en ze betalen daarvoor nog geen € 5,- per maand meer premie. Ongehoord, dat de mindere portemonnees feitelijk weer de dikkere portemonnees subsidiëren.